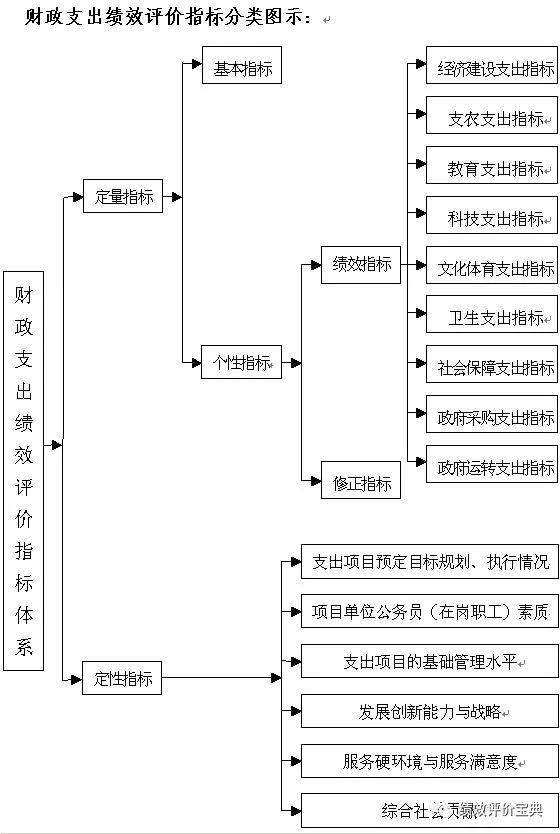

财政支出绩效评价指标体系是反映财政支出绩效总体现象的特定概念和具体数值,是衡量、监测和评价财政支出经济性、效率性和有效性,揭示财政支出存在问题的重要量化手段;是根据财政支出绩效评价工作的要求,按照一定的分类标准,对财政支出内容和评价对象进行科学合理、层次清晰、实用可行的分类形成的指标体系。

财政支出绩效评价指标体系包括定量指标和定性指标两大类。它是动态的,开放的,可扩充的,所选用的指标既可从每类指标和备选指标库中选取,也能够准确的通过评价对象的特性设置指标,来保证评价结果的科学性和准确性。

定量指标指通过对收集的数据来进行计算分析,以数量结果来说明评价对象的情况,包括基本(通用)指标和个性(选定)指标。

1、基本(通用)指标是被大范围的应用在综合性绩效评价以及公共支出项目绩效评价的指标,包括基本财务指标、国家(国际)通行指标、公众关注指标等。

2、个性(选定)指标是在确定具体评价对象后,通过了解、收集相关信息、资料,结合评价对象不同特点和财政支出具体目标来设置(选定)的特定指标,包括绩效指标和修正指标,其中绩效指标按照财政支出的功能划分为九大类指标。

定性指标指难以通过数量计算分析,而采取对评价对象进行客观描述和分析来反映评价结果的指标。

基本(通用)指标主要评价财政支出绩效的共性方面,它是每个评价对象都一定要采用的指标。由资金到位率、资金使用率和支出效果率三项指标构成。

(2)实际达到的效果是指项目完成后实际达到的效益。当效益是可以量化的数额时,采取对应的数额;当效益不可量化时,可采用专家评议、委托中介机构问卷调查、涉及对象评议等方法,得出结论。具体如下:评议分为优、良、中、低、差五等,目标效益为100。当采用一种以上调查方法(Zi),其通用公式为:

绩效指标是评价财政支出绩效的核心指标。按照财政支出的功能分为九类指标,每一类指标又由若干明细指标构成。

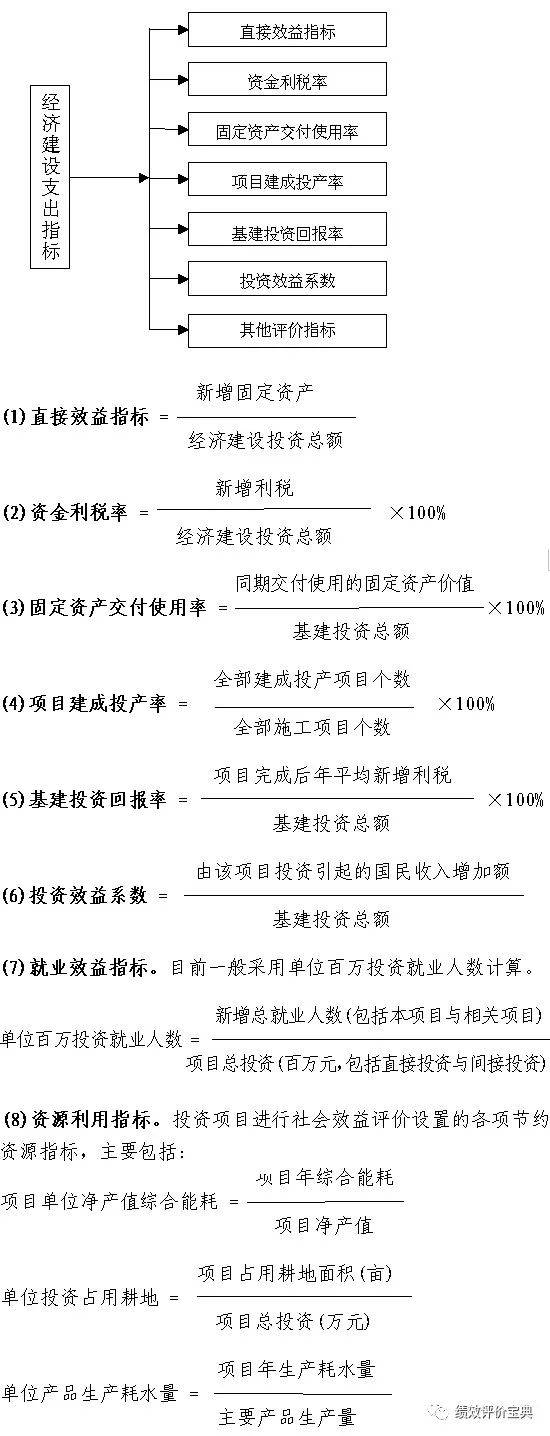

经济建设支出涉及的财政支出科目包括基本建设支出、企业挖潜改造支出、地质勘探支出、科技三项费用等。财政经济建设支出指标包括直接效益指标、资金利税率、固定资产交付使用率、项目建成投产率、基建投资回报率、投资效益系数和其他评价指标七类。

(9)环境影响指标。评价项目实施对环境影响的后果,以全面反映项目的社会效益与影响,促进投资建设项目对治理环境污染的重视。主要用环境质量指数反映环境影响情况,还可按项目真实的情况增加植被覆盖率、土壤改良、水土流失等一系列生态效益指标。

说明:n—为该项目排放的对环境造成污染的有害于人体健康的物质的种类,如废水、废气、废渣、噪声、放射物等;Qi—为i种有害于人体健康的物质的排放量;Qio—为国家规定的i种物质的最大允许排放量。

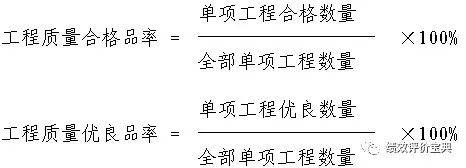

说明:工程质量的检验应严格按照《建筑工程项目施工质量验收统一标准》(GB50300—2001)的规定,划分为各个单项工程验收。工程质量合格(优良)品率是合格(优良)单项工程占全部单项工程的比重,其评价标准参照同类工程。

说明:工程提前或延期完成时间是指工程计划完成时间与实际完成时间的差额,该指标反映了工程的实际完成情况。

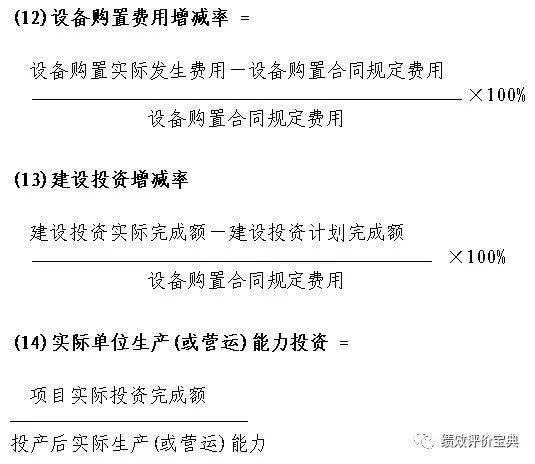

(15)实际投资回收期。是指用项目投产后所取得的年纯收益(含折旧)抵偿项目建设总投资所经历的时间,集中反映了建设项目实际综合投资效果。它有静态和动态投资回收期两种计算方式。考虑到资金时间价值和使用效果,评价时以计算动态投资回收期为宜。

实际动态投资回收期PRt是以项目各年净收益现值之总和,来计算回收实际投资总额所需要的时间。按项目单位现金流量表计算如下:

说明:式中PRt—为实际动态投资回收期;iR——为项目实际折现率;RCI—为实际现金流入量;RCO—为实际现金流出量;(RCI—RCO)t—为第t年的实际净现金流量;∑—代表汇总符号。

支农支出涉及的财政支出科目包括支援农村生产支出、农业综合开发支出、农林水气象等部门的事业费、支援不发达地区支出中的财政扶贫资金、其他部门事业费中的农业综合开发事业费和基本建设支出中的农业基建支出等。支农支出指标包括支持农村建设、支持和促进农业发展和农业产业化三类,每类又分若干指标。

(16)减少水土流失面积 = 完成植树造林后年水土流失面积-植树造林前年水土流失面积

(17)森林覆盖面积提高(百分点) = 完成植树造林后森林覆盖率-植树造林前森林覆盖率

(18)木材蓄积量增加(万立方米) = 完成植树造林后木材蓄积量-植树造林前木材蓄积量

(19)绝对贫困人口减少进度。反映各贫困人口地区在评价年度内减少绝对贫困人口的进度情况。计算方式如下:

首先,以政府统计部门公布的数据为准计算各地区评价年度减少绝对贫困人口比例。

其次,对各地区评价年度内绝对贫困人口减少比例按降序排列,并以每五地区为一组,对序列进行分组,同时赋予相应指标值。因灾出现返贫因素根据统计部门统计情况予以剔除。

(20)低收入贫困人口减少进度。反映各贫困人口地区在评价年度内减少低收入贫困人口的进度情况。计算方式如下:

首先,以政府统计部门公布的数据为准计算各地区评价年度减少低收入贫困人口比例。

定性指标是对定量指标的进一步补充,主要由财政支出项目预定目标规划、执行情况,公务员(在岗职工)素质,项目管理水平,发展创造新兴事物的能力与战略,服务硬环境与服务满意度,综合社会贡献等6项非定量指标构成。通过对定性指标各项定性因素的分析判断,对定量指标评价结果做全面的校验、修正和完善,形成财政支出项目绩效定量与定性评价相结合的综合评价结论。定性指标在财政支出绩效评价中具有独特的地位。

1、项目预定目标规划、执行情况。指项目单位申请财政支出项目时,预定目标设定、规划是不是合理,能否体现支出绩效的经济性、效率性和有效性,及单位的组织能力、科学决策水平和执行基本情况是不是合理等因素。

2、公务员(在岗职工)素质。指项目部门(单位)的公务员及在岗职工的文化水平、道德水准、专业技能、组织纪律、参与社会事业建设的积极性、爱岗敬业精神等方面的综合因素。

3、项目管理水平。指部门(单位)依照国家法规政策规定和本单位真实的情况,在事业建设、发展过程中形成和运用的维系单位正常运作及生存发展的组织架构、管理模式、各项基础管理制度、激励与约束机制、信息支持系统、依法行政、精神文明等方面的建设及贯彻执行状况。

4、发展创造新兴事物的能力与战略。发展创造新兴事物的能力指部门(单位)在市场经济条件下,围绕经济建设中心和目标,不断根据外部环境变化进行的结构调整和创新的能力。包括制度创新、管理创新、技术创新、服务创新、观念创新等方面的意识和能力。在发展的策略方面包括科技投入、市场开拓、项目规划、资源配置、资金筹措、人力资源等方面的谋划及策略。

5、服务硬环境与服务满意度。服务硬环境指部门(单位)办公条件和主要专用设备的先进程度,以及适用性、技术水平、使用及闲置、更新改造、技术投入水平和采用环保技术措施等情况。服务满意度指在推动事业改革和发展中,服务的种类、速度、方便程度、服务态度和质量,以及群众接受服务的心理满足程度等。

6、综合社会贡献。指部门(单位)对经济稳步的增长、社会持续健康发展、环境保护等方面的综合影响。最重要的包含对国民经济及区域经济稳步的增长的贡献,提供就业和再就业机会,履行社会责任与义务,信用操守情况,对财政税收的贡献及对环境的保护影响等。

定性指标的设定可从以下方面取得判断基础或依据:一是专家经验判断。专家根据经验,综合当前社会经济发展形势,及以前年度同类项目(部门或单位)使用同类资金所产生的经济效益与社会效益,对该项财政资金的支出绩效做出经验判断。二是问卷测试。对于一些涉及公众满意度、应达到的支出目标等指标,通过公众评判的方式建立定性标准。三是横向比较。综合比较同类财政支出绩效所达到的结果作出判断。四是“一票否决”法。通常运用在项目(或单位)使用财政资金的行为违法违规时,评价采取“一票否决”法作出评判,确认该资金的使用绩效为最差。

定性指标设定通常是上述四种方法的综合运用,采取模糊学的隶属因子赋予法对不同的等级赋予相应的等级参数,形成若干个从高到低有档次的评语。

财政支出绩效评价依据层次分析法设定不一样的层次指标的权重,然后采用综合指数法根据各项指标的权数进行加权汇总得出量化的评价结果。 6项定性指标的权重如下:

1、社会结构方面。主要有城市人口比重,脑力劳动者比重,失业率,基尼系数等指标。

2、教育水平方面。主要有劳动者人均受教育年限,人均教育经费,科学技术人员比例等指标。

4、健康与安全方面。主要有平均预期寿命,每万人拥有医生数量,人均社会保障金,每十万人口发生案件数等指标。

5、生活品质方面。主要有人均收入,人均消费水平,人均居住面积,人均交通占有量,每万人占有商业网点数,家用电器拥有率,恩格尔系数,社会事业费比率等指标。

1、人均指标。主要有人均国内生产总值及增长率,人均粮食产量及增长率等指标。

2、经济效益方面。主要有全社会劳动生产率,成本利润率,总资产报酬率及增幅,科技成果转化率,国内生产总值增长率,固定资产投资增长率,外贸总额增长率等指标。

4、发展潜力方面。主要有固定资产投资率,科研经费比率及增长率,科研进步贡献率变幅等指标,经济可持续发展承载力等指标。

1、环境质量方面。主要有城市空气污染指数平均值,饮用水资源水质达标率,地面水高锰酸盐指数平均值,城市区域环境噪音平均值等指标。

2、污染控制方面。主要有烟尘控制区平均覆盖率,汽车尾气达标率,工业废水排放达标率,城市环境噪音达标覆盖率,工业“三废”综合利用率,渔业水域富营养化治理率等指标。

3、环境建设方面。主要有城市污水处理率,生活垃圾无害化处理率,居民气化普及率,城市绿化平均覆盖率,自然保护区覆盖率,环保产业占GDP比率,环境与生态建设投资比率等指标。

4、环境管理方面。主要有环境保护合格率,环境影响报告制度执行率,排污费征收率等指标。

1、存量变动方面。主要有人均耕地面积变幅,人均水资源量变幅,人均森林面积变幅,人均矿产储量变幅,人均可利用草地面积变幅等指标。

2、效益增幅方面。主要有耕地平均产值增长率,水资源产业产值增长率,森林资源产业产值增长率,矿产资源产业产值增长率,草地资源产业产值增长率等指标。

3、耗损变幅方面。主要有耕地恶化变幅,万元产值水耗量变幅,万元产值木材消耗量变幅,万元产值矿耗量变幅,万元产值能耗变幅。

4、投入变幅方面。主要有自然资源相关科研人员增长率,自然资源相关经费增长率等指标。

(一)基本方法。当评价对象确定后,根据评价对象的财政支出类别从指标体系中选取基本指标、绩效指标、修正指标和定性指标,同时根据评价对象的特性,再从选定的绩效指标、修正指标和备选指标库中分别选择若干个指标或添加反映其特性的指标,构成评价对象的一套完整指标。

(二)指标权重及计算。在整个指标体系中,定量指标占80%,定性指标(W)占20%。定量指标中的权重又细分为:基本指标(A)占20%,绩效指标(B)占60%,修正指标(C)占20%。每类指标总分都为100分,根据其明细指标的得分 (Pi)和设定的权重(Ii)计算出得分(也能够使用平均分),再将每类指标的得分与权重的乘积加总,得出评价分数(S)。其通用公式为:

(三)评价结论。财政支出绩效评价评价结果分为优、良、中、低、差五个级别,根据计算结果的分值,确定评价对象最后达到的级别。具体见下图:

微信扫一扫

手机官网

在线咨询

在线咨询 联系我们

联系我们