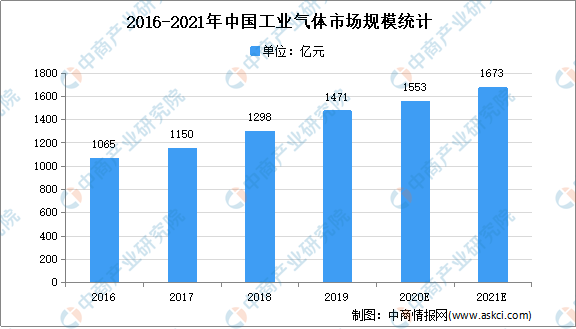

中商情报网讯:中国工业气体行业发展起步较晚,以往钢铁企业、化工企业的气体车间或气体厂主要是做自用气体的生产。伴随着改革开放的步伐,中国工业气体在20世纪80年代末期已初具规模,到90年代后期开始加快速度进行发展。多个方面数据显示,2019年中国工业气体市场规模达1471亿元,中商产业研究院预测2021年中国工业气体市场规模将达1673亿元。

工业气体被誉为“工业的血液”,工业气体行业按照供气方法不一样可分为传统的大宗集中用气市场和新兴分散零售市场,现阶段,虽然冶金、化工等传统大宗用气市场在工业气体市场的需求端仍然占据了相当比例的份额,但是其市场规模较为稳定,用气品类也较为单一,以氧气、氮气等大宗工业气体为主。近年来,受益于我们国家新能源、半导体、电子信息、生物医药、新材料等新兴起的产业的加快速度进行发展,新兴分散零售用气市场正持续不断的发展壮大,用气数量和用气种类在工业气体应用中的占比也慢慢变得高。

早期国内工业气体行业主要以大型国有企业自建空分设备自供气体,富余生产能力外销的模式为主;同时,也有许多空分气体需求规模较小的企业使用小型高能耗空分设备自行制气。随着专业化分工合作的加快速度进行发展,外包气体供应商能够完全满足客户对气体种类、纯度和压力的不一样的需求,为其提供综合气体解决方案,有利于减少客户在设备、技术、研发上的巨额投入。

电子气体、高纯气体等特种气体是伴随着近年来国防工业、科学研究、自动化技术、精密检测、微电子技术等的发展而成长起来的。近年来,下游应用领域的逐步扩展带动特种气体的品种也与日俱增。随着非低温气体分离技术(吸附、膜分离)、混配技术和提纯技术的发展,更多的特种气体产品逐步走向市场。

跨国公司利用自身的资本优势和工业气体行业百余年发展的经验积累,在工业气体行业有关技术和应用上长期处在世界领先的水平,全球市场占有率高。随着国内经济的持续稳步发展,国内专业气体生产企业在加快速度进行发展中对研发技术也慢慢变得重视,研发技术实力也有长足的进步,企业慢慢地增加研发技术投入,部分生产、检测、提纯和容器处理技术已达到国际标准。研发技术日益受到重视,自主研发能力的慢慢地加强,都已成为促进国内工业气体行业发展的积极因素。

目前,全球各大工业气体企业均以合资或独资等方式在国内设立了分子公司。国内专业气体生产企业由于产品特性、销售半径等特征,一般为区域性企业,并受制于设备、技术、资金、物流等多方面因素,发展存在比较大瓶颈,因此一直以深耕细作区域市场为核心,并通过兼并整合,完善区域性布局,向周边地区延伸。在这一背景下,国内专业气体生产企业亟需整合行业内资源,发展壮大,才能与国外公司展开全面竞争。

更多资料请参考中商产业研究院发布的《中国工业气体行业未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

微信扫一扫

手机官网

在线咨询

在线咨询 联系我们

联系我们