原标题:科学仪器双周谈:多维度剖析色谱仪器产业链,看国内优质公司发展空间【开源】

#色谱仪器自主替代空间广阔,2023年前五月进口/出口金额变动为-3%/+78%

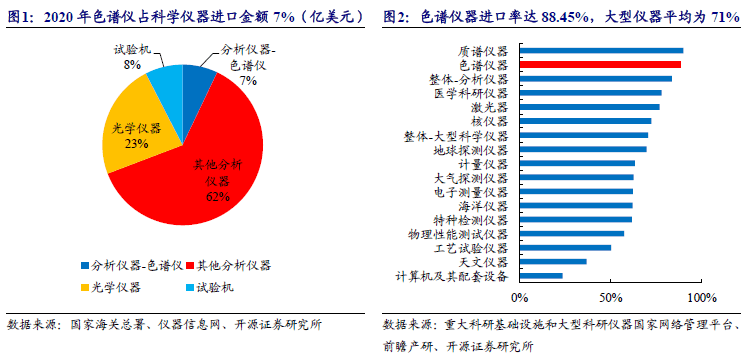

由于国产厂商发展较晚,我国科学仪器长期依赖进口,其中色谱仪占了重要地位、且色谱仪整体进口率高达88%,属于国产化比例最低的科学仪器之一。色谱分析法能分为气相、液相和其他,核心仪器模块包括泵阀、采样器、柱温箱以及最关键的色谱柱,2023年全球市场规模达90亿美元,国内也步入百亿元规模。目前外资牢牢占据色谱仪器市场第一梯队,2023年前五月我国色谱仪进口金额31.54亿元,下滑3%,液相占比三分之二,主要来自德国、日本;同时海能技术等国产厂商也逐步开始追赶,2023年前五月我国色谱仪出口金额增长78%达到4.08亿元,气相占比超70%,液相金额增长高达317%。进口/出口均价分别为27万元/5万元。一级市场方面,近两月科诺美及华谱科仪均完成亿元级融资。

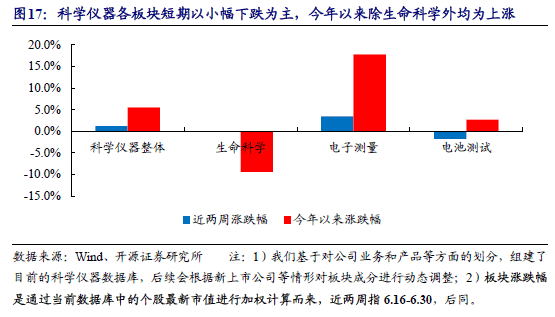

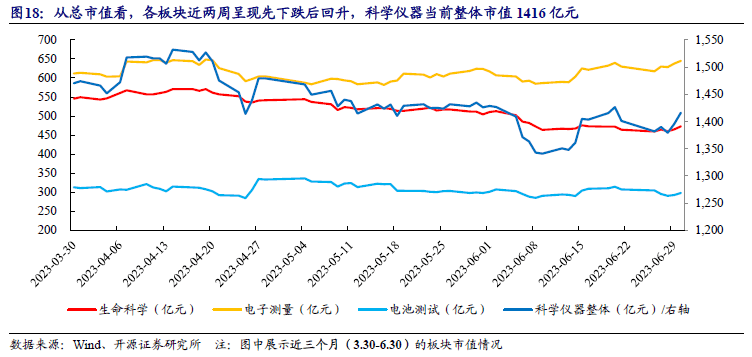

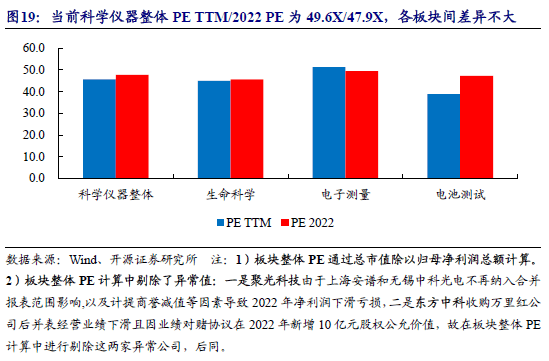

行情表现上,科学仪器板块近两周(6.16-6.30)整体涨跌幅为+1.2%,今年以来涨跌幅为+5.5%;其中电子测量板块今年以来已上涨17.8%,近两周整体上涨3.5%,思林杰(+18.53%)领涨;生命科学基本走平,微跌0.1%,莱伯泰科领涨(+16.47%);电池测试表现相对疲软,板块下跌1.7%,科威尔(+8.31%)领涨。科学仪器当前总市值为1416亿元。估值方面,当前科学仪器板块PE TTM为45.6X,较期初45.0X小幅上升;生命科学当前估值与板块整体接近,PE TTM为44.9X;电子测量PE TTM为51.2X,估值高于仪器整体,是目前估值最高的板块;电池测试估值相对最低,PE TTM为38.8X,近三个月估值有较大回落。

近期较多政策、规划出炉,一方面包括仪器行业相关发展促进政策,如上海市政府发布质量强国建设纲要上海实施方案,提出新建若干个国家级产业计量测试中心、质检中心、质量标准实验室、技术标准创新基地等。另一方面是仪器行业和下游相关标准、规划出台,如生态环境部对于电子工业水污染防治提出具体意见;市场监管总局关于加强计量数据管理和应用的指导意见对计量行业的规范化发展起到引领作用,并提出在质谱、热物性、X射线电子能谱、先进材料、人工智能等领域建立国家标准参考数据中心,探索构建标准参考数据库。

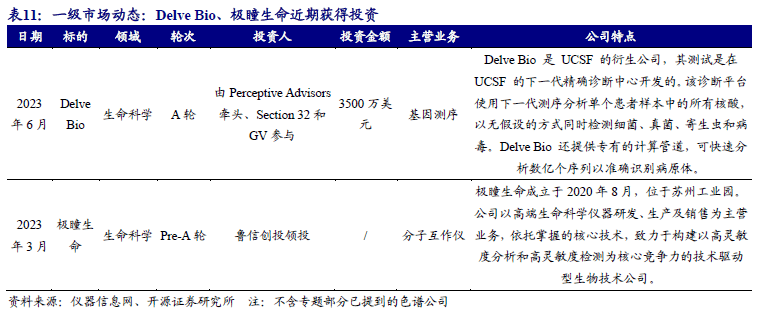

公司经营管理方面,海能技术注销济南及苏州子公司。资本市场、持股变动方面,奥华电子计划定增3000万元;天瑞仪器引入新投资者广州立多等。投资者交流方面,优利德与京东工业的合作完善渠道发展;思林杰表示已有产品用于AR/VR检测,并已推出电池模组保护板测试仪,尚未涉及机器人领域;武汉蓝电预计去年推出的大功率电池测试新品将带来较好增量。业内新闻方面,致远电子IPO已获得深交所受理,计划募资8亿元;谱聚医疗与海枫生物将共同围绕临床药物研发创新达成战略合作。一级市场方面,Delve Bio、极瞳生命近期获得投资。

1、 看重点:色谱仪器自主替代空间广阔,2023年前五月进口/出口金额变动为-3%/+78%

2、 看行情:近两周科学仪器板块整体上涨1.2%,PE TTM维持45X

3、 看政策:上海将大力发展计量、测试、质检等领域,疾控中心配备仪器设备清单出炉

4、 看公告:思林杰已有产品用于AR/VR领域检测,天瑞仪器引入新投资者成为第三大股东等

1、看重点:色谱仪器自主替代空间广阔,2023年前五月进口/出口金额变动为-3%/+78%

色谱仪为代表的分析仪器由于壁垒较高、外资企业先发优势明显,长期是我国重要的进口仪器项目。2020年我国科学仪器进口共计146.4亿美元(含零部件),其中色谱仪进口达10.37亿美元,占比约7%;而根据重大科研基础设施和大型科研仪器国家网络管理平台,我国大型科学仪器的进口率整体超过70%,其中分析仪器更是高达84%。在分析仪器中,色谱仪进口率达88.45%,在各类科学仪器中也属于国产化程度最低的类别之一,体现出色谱仪器领域对进口依赖性极强,长期来看是自主替代空间最为广阔的科学仪器类别之一。

色谱仪是分析仪器的细分类别之一,自20世纪80年代开始,色谱即取代光谱成为最主要的仪器分析方案,而随着相关技术进步,高效液相色谱仪器逐步成为色谱领域最重要部分之一。色谱分析法简称色谱法或层析法,是一种物理或物理化学分离分析方法,该法利用某一特定的色谱系统(薄层色谱、高效液相色谱或气相色谱等系统)进行混合物中各组分的分离分析,主要用于分析多组分样品。高效液相色谱自1952年概念提出以来不断进步,在可持续化、自动化及智能化等层面持续完善,且进一步发展出了要求更高的超高效液相色谱(UHPLC,Ultra-High Performance Liquid Chromatography)方法并已在2020年版本修订中被引入《中国药典》。

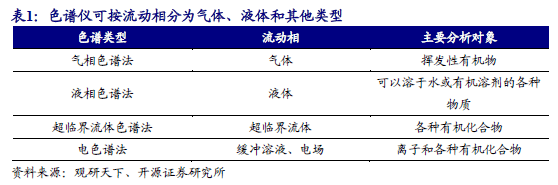

根据流动相种类,色谱分析法可大致分为气相、液相、超临界流体、电色谱法四类,气相色谱和液相色谱为应用最广泛的两种色谱仪器。1)气相色谱法是指以气体作为流动相的色谱法。由于样品在气相中传递速度快,样品组分在流动相和固定相之间可以瞬间地达到平衡的特点,因此气相色谱法具有分析速度快、分离效率高等优点。2)液相色谱法是指以液体作为流动相的色谱法。与气相色谱不同的是,液相色谱法对高沸点、强极性、热稳定性差以及具有生物活性物质的分析特别有效。其中,以气相色谱法和液相色谱法开发出的实验分析仪器分别称为气相色谱仪和液相色谱仪。此外,超高效液相色谱仪和高效液相色谱仪的速度、分辨率和灵敏度使它们非常适合与质谱一起使用,从而诞生了医药等行业广泛使用的LS-MS液质联用仪等系统。

医药等行业不断对色谱分析提出更高要求,而色谱理论认为提高色谱柱的效能(efficiency)就能增加仪器的解析度(resolution),因而需要运用粒径较低的小颗粒色谱柱,但这同时也要求系统承受更高压力(如超过9000psi)、更小系统体积并适应几秒峰宽的高速检测器,因而近二十年更先进的超高效液相色谱系统(UHPLC)得到快速发展。2004年,沃特世公司推出了基于2微米以下多孔颗粒的超高效液相色谱(UPLC)技术,并将缩写UPLC作为商标,其具有超低扩散体积(小于15μL)从而发挥亚2μm色谱柱的性能; 而其他仪器厂商也推出类似的高端色谱仪器系统并称之为UHPLC,实际与UPLC同义,如安捷伦、赛默飞等厂商,一般的UHPLC在制造技术、扩散体积和耐受压力方面都相对HPLC进行了优化,使之能够匹配2.5~3.5μm颗粒度的色谱柱,以颗粒更小的固相实现更高分辨率、缩短整体分析时间。

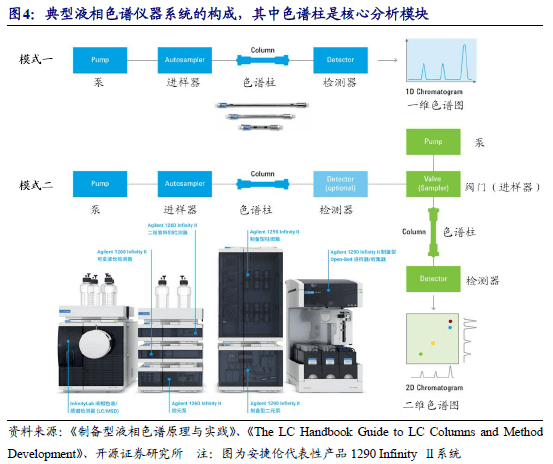

以液相色谱分析系统为例,核心部件包括泵、进样器、阀门、色谱柱、柱温箱、检测器等。1)泵是液相色谱仪的“心脏”:在将流动相输送到系统之前,泵以恒定比例(等度)或不同比例(梯度)混合溶剂。2)自动采样器是自动化物流背后的“大脑”:自动采样器已经广泛取代手动注射器,因为其能够在无需用户交互的情况下以高精度注入多个样本,HPLC的自动进样机通常能注入100µL -100 mL样品,且在UHPLC中因为使用了较小的内径柱,通常注入体积更小。3)柱温箱是加热的“肌肉”:柱温箱可以是一个简单的柱烤箱或加热器,将柱周围加热到预设温度(通常高达80度,而UHPLC系统中则可达100度以上)。该模块对于保证分离柱的稳定环境和实现可重复的结果至关重要。4)检测器是“感知器官”:各种各样的检测器类型可以集成,最常见的检测器类型基于吸收、荧光、折射率、蒸发光散射和质谱,其中吸收检测器使用比例超过三分之二。5)色谱柱是分析的核心:液相色谱柱是由不锈钢、聚合物或玻璃(少见)制成的圆柱体,含有粘合的二氧化硅或聚合物颗粒,色谱柱尺寸将影响灵敏度和效率,并决定可以加载到色谱柱上的分析物的量。

全球色谱仪市场2023年规模预计达90亿美元,预计2023-2028将维持6.06%的年化增长;而据海能技术招股书,中国色谱仪市场2020年的市场规模也已达107.2亿元,在全球占比约为16%。从具体区域分布来看,生物医疗研发投入高以及医药产业发展较好的地区的色谱仪市场规模较大,2020年全球色谱仪市场规模主要分布在北美、欧洲、中国、日本四地,其中北美市场占比31%,欧洲市场占比26%,中国市场占比16%,日本市场占比10%。

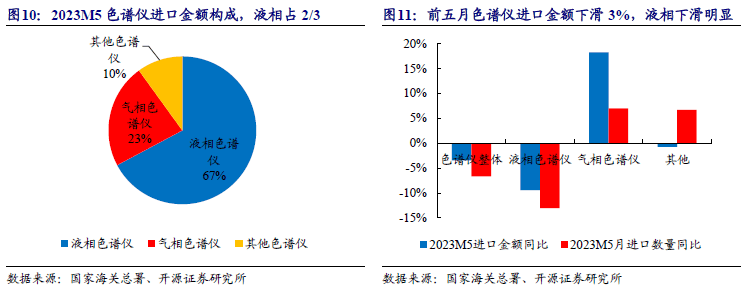

目前我国色谱仪仍以进口为主,进口规模的变化基本可以大致反映出整体市场的状况。2020-2022年我国色谱仪进口金额自71.59亿元快速上升至94.55亿元,其中液相色谱仪增速最快、21-22年增速分别为11%和25%;2023年前五月我国色谱仪进口金额31.54亿元,数量共1.16万台,同比而言打破了过去的高速增长,整体下滑3%,其中液相色谱仪金额最高,达21.19亿元;而气相色谱仍有所增长,金额达7.2亿元。

出口方面表现较好,2023年前五月我国色谱仪出口金额增长78%达到4.08亿元,共出口8277台,与进口相比数量处于同一量级但金额差距较大;其中气相色谱仪出口金额占比超70%,达2.88亿元,同比增长46%;而液相色谱仪增长最快,金额同比大幅增长317%至1.13亿元。

2023年前五月,液相色谱仪仍是色谱仪进口主体,占比约为三分之二,气相占比接近四分之一;色谱仪整体进口金额下滑3%、数量下滑7%,主要由于液相色谱仪下滑较为明显,金额和数量分别下滑9%和13%;气相色谱仪则实现了18%的金额增长。

价格方面,前五月色谱仪进口均价27万元,出口均价5万元,进口中高端为主、出口中低端为主的格局依旧持续;其中液相色谱仪进口均价29万元,出口均价12万元,而气相的进出口均价相比液相更低。各类型色谱仪进口价格对比2022全年均价整体维持稳定,液相、气相进口均价下滑幅度均在0.5%以内。回顾2020年以来的进口价格,除了2021年整体有一定下滑外,液相与气相均保持基本稳定,分别维持26-29万元、20-21万元区间小幅波动。

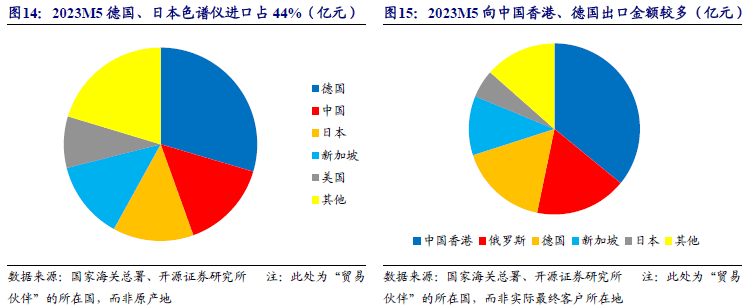

从进口贸易商国别来看,拥有较多仪器巨头的德国、日本仍是目前主要色谱仪来源,2023年前五月德国占比由2022年的30%下滑至26%,日本则由13%上升至18%,合计占比仍在44%,而美国、瑞典等国占比同样较高。考虑到国内及新加坡、中国香港等地的贸易商仍有部分货物来自各大仪器巨头,实际上这几个国家占比可能更高。出口方面,俄罗斯、德国等地是我国主要出口对象(占比最高的中国香港主要是作为贸易商中转而非实际消费地),均达17%占比。

从市场格局来看,沃特世、赛默飞、丹纳赫、安捷伦、岛津等全球仪器巨头在色谱领域方面布局较早,最领先厂商目前已经形成上亿到十亿美元级别的相关业务收入,牢牢把控全球和国内市场第一梯队,外资企业在国内市场预计占比可达80-90%(根据重大科研基础设施和大型科研仪器国家网络管理平台进口率数据),尤其是高端产品具备绝对优势。国产厂商起步较晚,近年来逐步开始发力,如海能技术拥有自有色谱仪品牌“悟空”,其液相色谱仪在流速精密度和准确度、最高耐压、柱温箱温度范围等产品参数上已经可以媲美外资企业的部分产品。

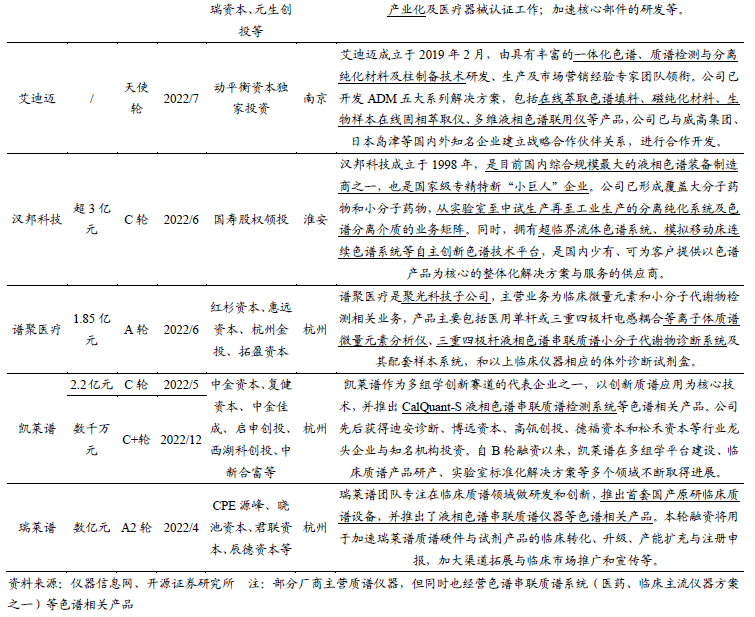

此外,近期色谱仪器领域涌现了科诺美及华谱科仪两大亿元级融资事件,一级市场投融资热度有所升温。而2022年完成高额融资的色谱厂商(以及涉及色谱的质谱仪器厂商)较多,包括A1轮融资数千万元的成都珂睿科技、已完成C轮数亿元融资的国内综合规模最大的液相色谱装备制造商之一汉邦科技等。

纵观近两周行情表现,科学仪器板块整体涨跌幅为+1.2%,仅电子测量实现上涨:1)电子测量走势相对较好,上涨3.5%,跑赢科学仪器整体,表现较为强势;2)生命科学基本走平,微跌0.1%,弱于板块整体;3)电池测试仪器走弱,板块下跌1.7%,表现相对疲软。(注:若非专门说明,本文讨论行情、估值时均指近两周即6.16-6.30的情况,后同)

总市值方面,科学仪器当前整体市值1416亿元,其中电子测量、生命科学、电池测试市值分别达645、473、293亿元,近2周无较大变化。

从具体公司表现来看:近两周电子测量仪器领域普遍上涨,有半数公司涨幅超过5%,表现较为亮眼,思林杰(+18.53%)领涨,而在6.1-6.15周期上涨13.79%领跑板块的同惠电子有所回落(-5.21%);生命科学领域近两周涨跌各现、较为分化,海能技术下跌超10%,莱伯泰科领涨(+16.47%);电池测试仪器除了科威尔上涨(+8.31%)之外均为下跌,杭可科技短期有所回落。

本期末科学仪器板块整体PE TTM为45.6X。各板块PE方面,生命科学当前估值与板块整体接近,PE TTM为44.9X;电子测量PE TTM为51.2X,估值高于仪器整体,是目前估值最高的板块;电池测试估值相对最低,PE TTM为38.8X,不过PE 2022高达47.2X,与电子测量接近。

回顾过去三个月估值波动,科学仪器整体PE TTM本期初(6.16)为45.0X,期末(6.30)达到45.6X,整体略有上升,较三个月前50X左右估值水平仍有10%程度的下滑。分板块来看,生命科学及电池测试板块估值均有所下滑,其中生命科学仪器自55X回落至45X左右,电池测试自三个月前的50-55X下滑至40X以下,整体仍处于较低位置;仅电子测量有所上升,近三个月维持在45-50X区间波动。

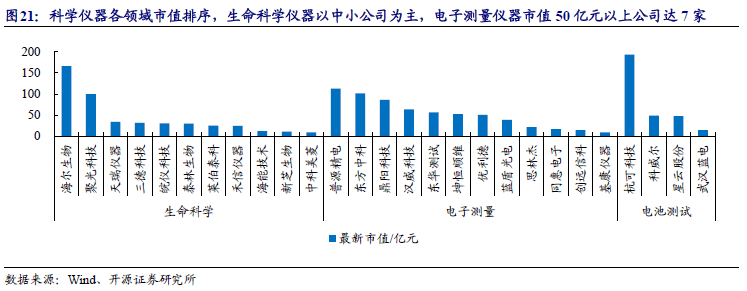

市值方面,科学仪器公司整体以100亿元规模以下中小公司为主,电子测量及电池测试仪器公司平均市值较高。目前仅有海尔生物、聚光科技、普源精电、东方中科、杭可科技5家公司超过百亿市值。生命科学仪器的11家公司中,9家公司市值均低于40亿元,整体以中小公司为主,主要由于生命科学涵盖的赛道数量繁多、较为细分,且国内与外资仍有较大差距,目前国内已培育了一批各个赛道的中小公司并不断向全球龙头进行追赶;电子测量仪器公司超过半数为50亿市值以上,较生命科学市值普遍更大,但头部公司相对更小;电池测试仪器上市公司除武汉蓝电外均在40亿以上规模。

3、看政策:上海将大力发展计量、测试、质检等领域,疾控中心配备仪器设备清单出炉

近期各官方机构发布政策:一方面包括仪器行业相关发展促进政策,如上海市政府发布质量强国建设纲要上海实施方案,提出新建若干个国家级产业计量测试中心、质检中心、品质衡量准则实验室、技术标准创新基地等。另一方面是仪器行业和下游有关标准、规划出台,如生态环境部对于电子工业水污染防治提出具体意见,为相关的水质检测、质谱分析等仪器领域明晰了发展方向和技术引导;市场监管总局关于加强计量数据管理和应用的指导意见对计量行业的规范化发展起到引领作用,并提出在质谱、热物性、X射线电子能谱、先进材料、人工智能等领域建立国家标准参考数据中心,探索构建标准参考数据库,将促进行业底层建设。

4、思林杰已有产品用于AR/VR领域检测,天瑞仪器引入新投资者成为第三大股东等

1)公司经营管理相关公告:海能技术注销济南及苏州子公司;新芝生物董事、总经理钟文明辞职。2)长期资金市场、持股变动相关公告:奥华电子计划定增3000万元;杭可科技股东内部股份转让不超过总股本0.4%;天瑞仪器引入新投资者广州立多,已由实控人向其转让总股本的5.01%,转让价格为4.70元/股,转让后广州立多成为第三大股东;禾信仪器股东广州科技金融创新投资已减持完成。3)投资者交流相关公告:优利德与京东工业的合作将为了加强完善公司“线上+线下”全渠道发展;思林杰表示已有产品用于AR/VR领域检测,并已推出用于电池模组检测的锂电池保护板测试仪,但尚未涉及机器人领域;武汉蓝电预计在去年推出的大功率电池测试新品将带来较好增量。

1)国内厂商要闻:致远电子IPO已获得深交所受理,涉足测试测量分析仪器,计划募资8亿元;聚焦临床质谱仪器的谱聚医疗与海枫生物将共同围绕临床药物研发创新达成战略合作。2)行业方面:第十一届慕尼黑上海分析生化展(analytica China )作为亚洲重要的分析、生化技术、诊断和实验室技术博览会,即将于2023年7月11-13日在上海举办;安徽省发布重点实验室认定名单,共认定67家省重点实验室;江苏省仪器仪表产业园在金湖揭牌,着力打造一批有突出贡献的公司。3)一级市场方面:Delve Bio、极瞳生命近期获得投资。

一级市场方面,近期共有2家公司获得投资,聚焦高端生命科学仪器的极瞳生命宣布完成了Pre-A轮融资,由鲁信创投领投,将主要致力于分子互作仪的开发。

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或别的金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司有几率存在可能会影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告最大限度地考虑到个别客户特殊的投资目标、财务情况或需要。本公司建议客户应考虑本报告的任何意见或建议是不是满足其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用起来更便捷,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的企业来提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间有业务关系,并无需事先或在获得业务关系后通知客户。

微信扫一扫

手机官网

在线咨询

在线咨询 联系我们

联系我们